洋河股份的伤口远未愈合 巨额分红与业绩下滑矛盾凸显!1月23日晚上,洋河股份向市场发布了一个让投资者心情复杂的消息。根据公告,在满足《公司章程》利润分配政策的前提下,2025年度至2027年度,洋河每年度现金分红总额将不低于当年实现归母净利润的100%。这个分红比例甚至超过了过去几年。在2024年发布的《现金分红回报规划(2024年度-2026年度)》中,公司承诺每年现金分红总额不低于当年净利润的70%,且不低于70亿元。

巨额分红的同时,洋河股份业绩出现下滑。其2025年业绩预告显示,预计实现归母净利润21.16亿元至25.24亿元,同比下降62.18%至68.30%。尽管业绩大幅下滑,行业危机重重,洋河股份却将分红比例从“不低于70%”提高到“不低于100%”,将“股东回报力度”推向了极致。这一举动引发了市场对公司财务安排和未来发展战略的分歧。

新的分红政策调整被投资者视为公司管理层对未来盈利能力预期的重大转变。此前每年分红不低于70亿的保底承诺,让许多人认为公司有能力保持利润在70亿以上。这对应着约950亿市值,股息率高达7.4%。然而,当预期最低利润降至25亿时,这套估值逻辑不再成立。如果按照17倍市盈率计算,公司市值可能直接腰斩。

A股市场上,利用高股息率支撑估值的企业并不少见,但这些企业实际上缺乏大比例分红的财务基础。对于洋河股份来说,缓解财务压力比维护股市信誉更为重要。从2021年至2025年前三季度,洋河股份的营业总收入从2535亿元下降至1809亿元,缩水近三成。其营收排名从行业第三滑落至第五,与第六名古井贡酒的差距迅速缩小。每股收益从2023年的6.649元锐减至2025年前三季度的2.639元,净资产收益率也从2022年的20.85%降至2025年前三季度的7.94%。

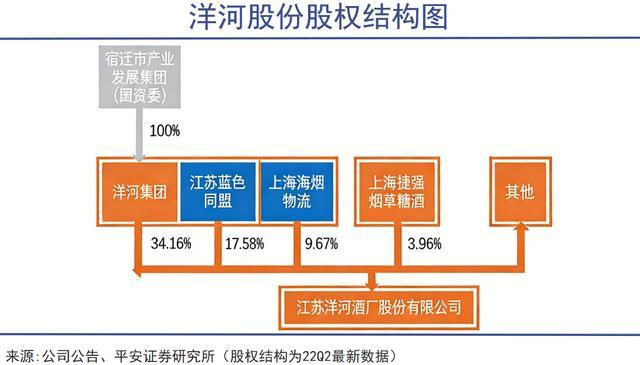

洋河股份的股权结构曾以“三三制”著称,即国有资本、管理层与经销商、公众股东各占约三分之一。这种持股架构曾被认为是洋河快速崛起的核心密码。然而,“三三制”股改在推动洋河高速发展的同时,也埋下了诸多隐患。例如,第一代核心高管在公司上市时的原始投资膨胀至30亿元,引发了内部矛盾。2022年9月,洋河第一次股改的核心人物杨廷栋、张雨柏因涉嫌国有资产流失被江苏省纪委监委带走调查,导致公司第二大股东蓝色同盟的运作受到影响。

上周五,洋河股份宣布董事长顾宇正式兼任公司总裁,标志着公司进入全面调整期。新管理层需要解决渠道库存问题,重建经销商信任,并解决三大品牌资源分配问题。此外,还需要平衡不同类型股东的利益需求,提升公司整体竞争力,才能真正实现股价上涨和可持续的分红能力。

富华优配提示:文章来自网络,不代表本站观点。